KUR BRI menjadi salah satu opsi bagi pelaku usaha yang membutuhkan tambahan modal dengan bunga ringan. Program ini membantu UMKM memperoleh pembiayaan sesuai kebutuhan usaha yang sedang dijalankan.

Melalui Kredit Usaha Rakyat BRI, pelaku usaha dapat mengajukan pinjaman untuk modal kerja maupun investasi. Pilihan plafonnya beragam sehingga dapat disesuaikan dengan skala usaha masing masing.

Selain menawarkan bunga yang kompetitif, proses pengajuan juga semakin praktis karena tersedia layanan melalui kantor cabang dan kanal digital yang disiapkan oleh pihak bank.

Sebelum mengajukan pinjaman, calon debitur sebaiknya memahami syarat, bunga, plafon, simulasi angsuran, hingga tahapan pengajuan agar proses berjalan lebih lancar dan tepat.

Informasi mengenai cicilan juga perlu diperhatikan sejak awal. Perhitungan angsuran akan membantu pelaku usaha menentukan jumlah pinjaman yang sesuai kemampuan pembayaran setiap bulan.

Daftar Isi

- 1 Syarat Pengajuan Kredit Usaha Rakyat BRI Tahun 2026

- 2 Bunga Kredit Usaha Rakyat BRI Tahun 2026

- 3 Jenis Pembiayaan yang Tersedia

- 4 Tabel Angsuran KUR BRI 2026

- 4.1 1. Pinjaman Rp 1.000.000

- 4.2 2. Pinjaman Rp 5.000.000

- 4.3 3. Pinjaman Rp 10.000.000

- 4.4 4. Pinjaman Rp 20.000.000

- 4.5 5. Pinjaman Rp 30.000.000

- 4.6 6. Pinjaman Rp 40.000.000

- 4.7 7. Pinjaman Rp 50.000.000

- 4.8 8. Pinjaman Rp 60.000.000

- 4.9 9. Pinjaman Rp 70.000.000

- 4.10 10. Pinjaman Rp 80.000.000

- 4.11 11. Pinjaman Rp 90.000.000

- 4.12 12. Pinjaman Rp 100.000.000

- 4.13 13. Pinjaman Rp 110.000.000

- 4.14 14. Pinjaman Rp 120.000.000

- 4.15 15. Pinjaman Rp 130.000.000

- 4.16 16. Pinjaman Rp 140.000.000

- 4.17 17. Pinjaman Rp 150.000.000

- 4.18 18. Pinjaman Rp 200.000.000

- 4.19 19. Pinjaman Rp 500.000.000

- 5 Cara Mengajukan Kredit Usaha Rakyat BRI

- 6 Cara Cek Sisa Angsuran

- 7 Cara Cek Status Pengajuan Pinjaman

- 8 Tips Agar Peluang Persetujuan Lebih Besar

Syarat Pengajuan Kredit Usaha Rakyat BRI Tahun 2026

Setiap calon debitur harus memenuhi sejumlah persyaratan administratif dan ketentuan usaha. Persyaratan tersebut menjadi dasar penilaian kelayakan sebelum bank memberikan keputusan.

1. KUR Mikro

Persyaratan utama untuk KUR Mikro meliputi:

- Warga Negara Indonesia yang memiliki identitas diri berupa KTP elektronik.

- Memiliki Kartu Keluarga yang masih berlaku.

- Menjalankan usaha produktif secara aktif sedikitnya enam bulan.

- Tidak sedang menerima kredit produktif dari bank lain, kecuali kredit konsumtif dengan riwayat pembayaran lancar.

- Menyertakan surat keterangan usaha, NIB, atau dokumen legalitas usaha lain yang diakui.

- Menyiapkan NPWP apabila nominal pinjaman memenuhi ketentuan yang mewajibkannya.

2. KUR Kecil

Persyaratan untuk KUR Kecil pada dasarnya hampir sama, tetapi terdapat beberapa ketentuan tambahan.

- Memiliki usaha yang dinilai layak dan produktif.

- Aktivitas usaha telah berjalan secara berkesinambungan minimal enam bulan.

- Menyiapkan legalitas usaha sesuai ketentuan yang berlaku.

- Tidak memiliki kredit produktif aktif pada bank lain.

- Bersedia memenuhi ketentuan agunan apabila nilai pinjaman melebihi batas yang ditentukan bank.

- Melengkapi seluruh dokumen identitas dan dokumen usaha saat proses verifikasi.

Bunga Kredit Usaha Rakyat BRI Tahun 2026

Besaran bunga disesuaikan dengan jenis pembiayaan serta riwayat pemanfaatan fasilitas KUR oleh debitur. Kebijakan ini bertujuan menjaga keberlanjutan program pembiayaan bagi pelaku usaha.

Untuk KUR Super Mikro dengan plafon sampai Rp10 juta, suku bunga efektif ditetapkan sebesar tiga persen per tahun. Fasilitas ini ditujukan bagi pelaku usaha yang baru memulai atau membutuhkan modal relatif kecil.

Sementara itu, KUR Mikro dan KUR Kecil menggunakan bunga efektif mulai enam persen per tahun untuk pengajuan pertama. Persentase bunga dapat meningkat pada pengajuan berikutnya sesuai ketentuan program.

Secara umum, bunga yang diterapkan masih berada pada tingkat yang kompetitif sehingga dapat membantu pelaku UMKM mengelola arus kas tanpa terbebani cicilan yang terlalu tinggi.

Jenis Pembiayaan yang Tersedia

BRI menyediakan beberapa pilihan pembiayaan agar kebutuhan modal setiap pelaku usaha dapat dipenuhi secara lebih tepat.

1. KUR Mikro

KUR Mikro ditujukan bagi pelaku usaha dengan kebutuhan modal kerja maupun investasi dalam nominal yang relatif kecil. Beberapa karakteristiknya meliputi:

- Plafon pinjaman mulai di atas Rp10 juta hingga Rp100 juta.

- Dapat digunakan sebagai kredit modal kerja maupun kredit investasi.

- Tenor menyesuaikan jenis pembiayaan.

- Tidak dikenakan biaya administrasi dan provisi sesuai ketentuan program.

2. KUR Kecil

KUR Kecil ditujukan bagi usaha yang membutuhkan pembiayaan lebih besar untuk mendukung pengembangan bisnis. Karakteristik utamanya meliputi:

- Plafon pembiayaan lebih dari Rp100 juta hingga Rp500 juta.

- Tersedia untuk kebutuhan modal kerja maupun investasi.

- Jangka waktu modal kerja dapat mencapai empat tahun.

- Jangka waktu kredit investasi dapat mencapai lima tahun.

- Agunan mengikuti hasil penilaian serta kebijakan bank.

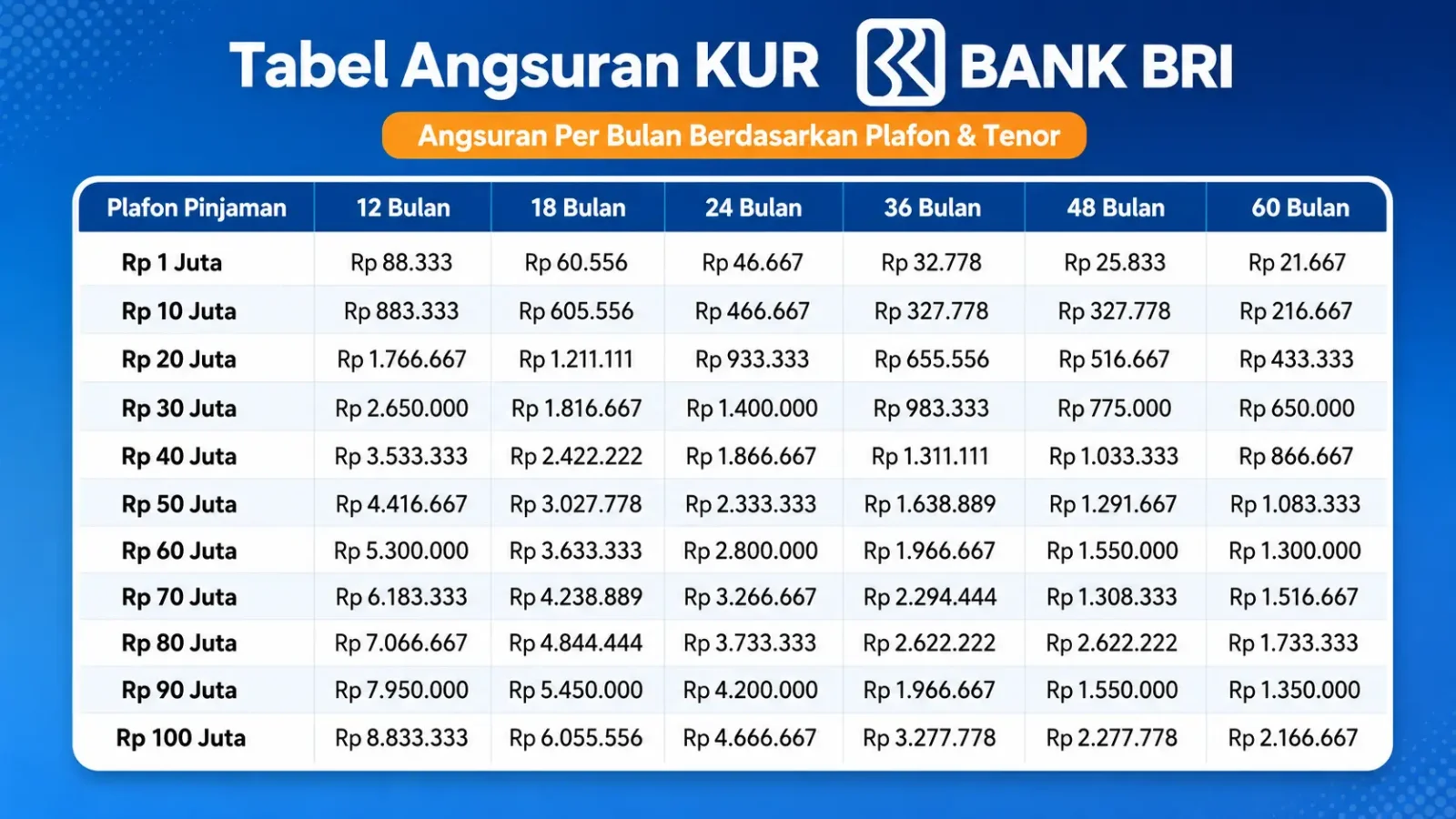

Tabel Angsuran KUR BRI 2026

1. Pinjaman Rp 1.000.000

- Tenor 12 bulan: Rp 88.333

- Tenor 18 bulan: Rp 60.556

- Tenor 24 bulan: Rp 46.667

- Tenor 36 bulan: Rp 32.778

- Tenor 48 bulan: Rp 25.833

- Tenor 60 bulan: Rp 21.667

2. Pinjaman Rp 5.000.000

- Tenor 12 bulan: Rp 441.667

- Tenor 18 bulan: Rp 302.778

- Tenor 24 bulan: Rp 233.333

- Tenor 36 bulan: Rp 163.889

- Tenor 48 bulan: Rp 129.167

- Tenor 60 bulan: Rp 108.333

3. Pinjaman Rp 10.000.000

- Tenor 12 bulan: Rp 883.333

- Tenor 18 bulan: Rp 605.556

- Tenor 24 bulan: Rp 466.667

- Tenor 36 bulan: Rp 327.778

- Tenor 48 bulan: Rp 258.333

- Tenor 60 bulan: Rp 216.667

4. Pinjaman Rp 20.000.000

- Tenor 12 bulan: Rp 1.766.667

- Tenor 18 bulan: Rp 1.211.111

- Tenor 24 bulan: Rp 933.333

- Tenor 36 bulan: Rp 655.556

- Tenor 48 bulan: Rp 516.667

- Tenor 60 bulan: Rp 433.333

5. Pinjaman Rp 30.000.000

- Tenor 12 bulan: Rp 2.650.000

- Tenor 18 bulan: Rp 1.816.667

- Tenor 24 bulan: Rp 1.400.000

- Tenor 36 bulan: Rp 983.333

- Tenor 48 bulan: Rp 775.000

- Tenor 60 bulan: Rp 650.000

6. Pinjaman Rp 40.000.000

- Tenor 12 bulan: Rp 3.533.333

- Tenor 18 bulan: Rp 2.422.222

- Tenor 24 bulan: Rp 1.866.667

- Tenor 36 bulan: Rp 1.311.111

- Tenor 48 bulan: Rp 1.033.333

- Tenor 60 bulan: Rp 866.667

7. Pinjaman Rp 50.000.000

- Tenor 12 bulan: Rp 4.416.667

- Tenor 18 bulan: Rp 3.027.778

- Tenor 24 bulan: Rp 2.333.333

- Tenor 36 bulan: Rp 1.638.889

- Tenor 48 bulan: Rp 1.291.667

- Tenor 60 bulan: Rp 1.083.333

8. Pinjaman Rp 60.000.000

- Tenor 12 bulan: Rp 5.300.000

- Tenor 18 bulan: Rp 3.633.333

- Tenor 24 bulan: Rp 2.800.000

- Tenor 36 bulan: Rp 1.966.667

- Tenor 48 bulan: Rp 1.550.000

- Tenor 60 bulan: Rp 1.300.000

9. Pinjaman Rp 70.000.000

- Tenor 12 bulan: Rp 6.183.333

- Tenor 18 bulan: Rp 4.238.889

- Tenor 24 bulan: Rp 3.266.667

- Tenor 36 bulan: Rp 2.294.444

- Tenor 48 bulan: Rp 1.808.333

- Tenor 60 bulan: Rp 1.516.667

10. Pinjaman Rp 80.000.000

- Tenor 12 bulan: Rp 7.066.667

- Tenor 18 bulan: Rp 4.844.444

- Tenor 24 bulan: Rp 3.733.333

- Tenor 36 bulan: Rp 2.622.222

- Tenor 48 bulan: Rp 2.066.667

- Tenor 60 bulan: Rp 1.733.333

11. Pinjaman Rp 90.000.000

- Tenor 12 bulan: Rp 7.950.000

- Tenor 18 bulan: Rp 5.450.000

- Tenor 24 bulan: Rp 4.200.000

- Tenor 36 bulan: Rp 2.950.000

- Tenor 48 bulan: Rp 2.325.000

- Tenor 60 bulan: Rp 1.950.000

12. Pinjaman Rp 100.000.000

- Tenor 12 bulan: Rp 8.833.333

- Tenor 18 bulan: Rp 6.055.556

- Tenor 24 bulan: Rp 4.666.667

- Tenor 36 bulan: Rp 3.277.778

- Tenor 48 bulan: Rp 2.583.333

- Tenor 60 bulan: Rp 2.166.667

13. Pinjaman Rp 110.000.000

- Tenor 12 bulan: Rp 9.716.667

- Tenor 18 bulan: Rp 6.661.111

- Tenor 24 bulan: Rp 5.133.333

- Tenor 36 bulan: Rp 3.605.556

- Tenor 48 bulan: Rp 2.841.667

- Tenor 60 bulan: Rp 2.383.333

14. Pinjaman Rp 120.000.000

- Tenor 12 bulan: Rp 10.600.000

- Tenor 18 bulan: Rp 7.266.667

- Tenor 24 bulan: Rp 5.600.000

- Tenor 36 bulan: Rp 3.933.333

- Tenor 48 bulan: Rp 3.100.000

- Tenor 60 bulan: Rp 2.600.000

15. Pinjaman Rp 130.000.000

- Tenor 12 bulan: Rp 11.483.333

- Tenor 18 bulan: Rp 7.872.222

- Tenor 24 bulan: Rp 6.066.667

- Tenor 36 bulan: Rp 4.261.111

- Tenor 48 bulan: Rp 3.358.333

- Tenor 60 bulan: Rp 2.816.667

16. Pinjaman Rp 140.000.000

- Tenor 12 bulan: Rp 12.366.667

- Tenor 18 bulan: Rp 8.477.778

- Tenor 24 bulan: Rp 6.533.333

- Tenor 36 bulan: Rp 4.588.889

- Tenor 48 bulan: Rp 3.616.667

- Tenor 60 bulan: Rp 3.033.333

17. Pinjaman Rp 150.000.000

- Tenor 12 bulan: Rp 13.250.000

- Tenor 18 bulan: Rp 9.083.333

- Tenor 24 bulan: Rp 7.000.000

- Tenor 36 bulan: Rp 4.916.667

- Tenor 48 bulan: Rp 3.875.000

- Tenor 60 bulan: Rp 3.250.000

18. Pinjaman Rp 200.000.000

- Tenor 12 bulan: Rp 17.213.286

- Tenor 24 bulan: Rp 8.864.122

- Tenor 36 bulan: Rp 6.084.387

- Tenor 48 bulan: Sekitar Rp 4.697.006

- Tenor 60 bulan: Sekitar Rp 3.866.560

19. Pinjaman Rp 500.000.000

- Tenor 12 bulan: Sekitar Rp 43.033.215

- Tenor 24 bulan: Sekitar Rp 22.166.667

- Tenor 36 bulan: Sekitar Rp 15.392.500

- Tenor 48 bulan: Sekitar Rp 12.332.500

- Tenor 60 bulan: Sekitar Rp 9.666.400

Besaran cicilan dapat berbeda pada setiap debitur karena dipengaruhi hasil analisis bank, tenor, serta waktu pencairan. Tabel berikut hanya menjadi gambaran perhitungan angsuran.

Calon debitur sebaiknya memilih plafon yang sesuai kemampuan membayar. Angsuran yang sehat akan membantu menjaga kelancaran pembayaran sekaligus mempertahankan riwayat kredit.

Sebelum mengajukan pinjaman, manfaatkan simulasi angsuran untuk menghitung kebutuhan modal dan estimasi cicilan bulanan. Cara ini dapat mengurangi risiko pembayaran yang terlalu berat.

Cara Mengajukan Kredit Usaha Rakyat BRI

BRI menyediakan lebih dari satu jalur pengajuan sehingga calon debitur dapat memilih proses yang paling nyaman sesuai kebutuhan.

1. Melalui BRISPOT

- Siapkan dokumen identitas dan legalitas usaha.

- Akses layanan pengajuan KUR BRI secara daring.

- Isi data pribadi dan informasi usaha dengan lengkap.

- Unggah seluruh dokumen yang diminta.

- Tentukan nominal pinjaman dan jangka waktu pembayaran.

- Kirim permohonan lalu tunggu proses verifikasi dari petugas.

- Apabila lolos, debitur akan dihubungi untuk tahapan berikutnya.

2. Melalui Kantor Cabang

- Datangi kantor BRI terdekat.

- Ambil nomor antrean layanan kredit.

- Serahkan dokumen persyaratan kepada petugas.

- Isi formulir pengajuan sesuai data sebenarnya.

- Ikuti proses survei usaha apabila diperlukan.

- Tunggu hasil analisis kredit hingga keputusan diterbitkan.

Cara Cek Sisa Angsuran

Debitur dapat memantau sisa pinjaman secara berkala agar pembayaran tetap sesuai jadwal dan tidak melewati tanggal jatuh tempo.

1. Melalui Aplikasi BRImo

- Masuk ke akun BRImo.

- Pilih menu Produk BRI.

- Buka menu Pinjaman.

- Lihat informasi sisa pokok pinjaman, angsuran, dan jadwal pembayaran.

- Pilih menu rincian apabila ingin melihat informasi lebih lengkap.

2. Melalui ATM BRI

- Masukkan kartu ATM dan PIN.

- Pilih menu Pembayaran.

- Masuk ke menu Angsuran Pinjaman.

- Masukkan nomor kontrak pinjaman.

- Informasi tagihan akan tampil pada layar.

3. Melalui Kantor Cabang

- Datangi kantor BRI.

- Sampaikan tujuan kepada petugas.

- Tunjukkan identitas dan nomor pinjaman.

- Petugas akan memberikan informasi sisa angsuran beserta jadwal jatuh tempo.

Cara Cek Status Pengajuan Pinjaman

Setelah permohonan dikirim, calon debitur dapat memantau perkembangan prosesnya secara berkala melalui layanan yang tersedia.

- Buka halaman resmi pengajuan KUR BRI.

- Login menggunakan akun yang dipakai saat mendaftar.

- Pilih menu status pengajuan.

- Masukkan nomor referensi apabila diminta.

- Sistem akan menampilkan perkembangan terbaru, mulai dari proses verifikasi hingga keputusan akhir.

Tips Agar Peluang Persetujuan Lebih Besar

Beberapa langkah sederhana dapat membantu meningkatkan peluang pengajuan memperoleh persetujuan dari pihak bank.

- Pastikan seluruh data identitas sesuai dokumen resmi.

- Gunakan legalitas usaha yang masih berlaku.

- Jalankan usaha secara aktif dan memiliki catatan transaksi.

- Hindari tunggakan pada pinjaman lain.

- Ajukan plafon yang sesuai kemampuan usaha.

- Siapkan informasi usaha secara lengkap ketika proses survei berlangsung.

Pinjaman sebaiknya digunakan untuk kegiatan produktif yang mampu meningkatkan pendapatan usaha. Hindari memakai dana kredit untuk kebutuhan konsumtif yang tidak mendukung perkembangan bisnis.

Debitur juga perlu menghitung kemampuan membayar setiap bulan sebelum menentukan jumlah pinjaman. Perencanaan yang baik akan membantu menjaga kondisi keuangan usaha tetap stabil.